1996年の保険自由化から25年、保険業界はこんなに大きく変わった。

1996年の保険自由化は日本の保険業界に大きな変化をもたらした。その後、数回の法律改正を経て、保険料率の競争や商品・発売チャネル(販売経路)の多様化が実現し、そうした変化の流れがP2P保険の登場につながった。

そこで本記事では、保険自由化に至るまでの状況と保険自由化によってもたらされた変化、保険自由化以降の状況の3点にフォーカスし、保険業界の変遷をたどる。

保険自由化に至るまでの状況

まず、自由化に至るまでの状況をみていこう。

自由化前の法的枠組み

自由化以前の法的枠組みは以下の3点だった。

独占禁止法の適用除外(「保険業法」)

保険募集に関する規制(「損害保険料率算出団体に関する法律」)

資産運用に関する規制(「保険募集の取締に関する 法律」)

1) から順にみていこう。

終戦直後の火災保険会社が置かれた状況には厳しいものがあった。インフレによって修理費が高騰する中、リスクを度外視して契約獲得を目指す保険会社が出現し、保険会社の収益は悪化していたのだ。

さらに、相次いで大火が発生し、保険会社は多額の保険金を支払わなければならなかった。

そこで、保険会社各社は保険料率の引き上げによって経営を安定させることを望んでいた。

一方、終戦後間もなくの間、GHQは1947年に制定された独占禁止法(以下、「独禁法」)について「いかなる例外も認めない」という強硬な姿勢をとっていた。

しかし、保険に関しては最終的に独禁法の適用除外とした。自由競争を認めれば、保険会社間で過当競争が起こり、破綻するおそれがある。そうした状況を回避するために、保険商品の規制を厳格に行い、保険契約者を保険会社の破綻から守る体制が構築されたのである。

そうした経緯から、保険料率は状況に応じて利率算定団体(以後、「算定会」)が定め、その料率を使うことが各保険会社に義務付けられていた。

次に、2) の保険募集に関する規制は、不適切な募集の排除を目的としたものであった。威圧的な態度で契約を迫る圧力募集の禁止と、生命保険の募集人(保険会社に代わって契約締結・保険料金徴収をする者)は一社専属、つまり、2社以上の二重登録はできないという内容だ。

3)の資産運用に関する規制は、個々の保険会社の資産運用を厳格に規定し、保険金支払いの責任を果たせるようにするのが目的だった。

この規制では、資産運用の方法について当時の大蔵大臣の許可を必要としたため、大蔵省(当時)が保険会社の経営に介入することを可能にしていた。

さまざまな規制と体制によるメリットと課題

こうした状況の中で大きな役割を果たしていたのが「損保協会」である。

損保協会は大蔵省と保険会社の間に立ち、行政と個々の保険会社の中間的な存在として活用されていた。

損保協会にはさまざまな委員会があったが、そのメンバーは各保険会社だった。

以上のような規制と業界の共同体制によって、保険会社間の破滅的な競争が発生しないというメリットがあった。また、大蔵省にとっても保険業に介入することによって行政の実施が容易であったのだ。

一方で、競争の減少は経営の非効率化、商品の画一化、資産運用の保守化などの弊害を招き、結果的に、契約者の利便性が阻害されるという状況に陥ってしまった。

また、世の中が自由化に向かっている中で、こうした状況が保険業界の自由化を阻む要因にもなっていた。

保険自由化と自由化がもたらした変化

「保険業法」の改正(1996年4月)

1980年代の終わり頃、すべての産業分野で「自由化・規制緩和」の動きが生じ、金融と保険もそれまでの制度を見直すことになった。

また、自由化・規制緩和に対する、保険業界からの期待もあった。というのは、1980年代になると、消費者ニーズの多様化によって、さまざまな商品が開発され、医療費用保険、介護費用保険、年金払い積立保険など、損害保険事業は「第三分野」と呼ばれる分野にまで大きく拡大していたからである。

そこで、保険監督法の中核をなす「保険業法」の改正を目指してさまざまな協議が重ねられ、1996年4月に改正保険業法が施行された。これは1940年の全面改訂以来の大改正だった。

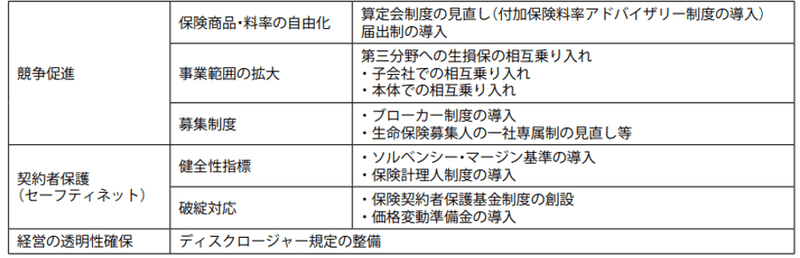

下の表1は、この改正で実現した規制緩和・自由化された主な項目である。

表1 1996年改正「保険業法」による規制緩和・自由化

(2017年6月27日)

https://www.sonpo.or.jp/about/anniversary/pdf/newspaper06_all.pdf

大きな柱は、「競争促進」、「契約者保護」、「経営の透明性確保」の3つ。

「競争促進」では、保険商品・料率など3つの分野でこれまでの規制が解かれ、自由化が実現した。

「契約者保護」の「ソルベンシー・マージン」とは、大災害や株の大暴落など「通常の予測を超えて発生するリスクに対応できる支払余力」があるかどうかを判断するための行政監督上の指標の一つである。

こうした基準を盛り込んだのは、保険会社の経営健全化を図り、経営破綻から利用者を保護するためだ。

「経営の透明性確保」にある「ディスクロージャー」とは、各種の法律に基づき、企業が株主や投資家などに対して経営状況などの情報を開示することである。

「日米保険協議」の決着(1996年12月)

保険業法は国内の問題だが、一方で、国際的な問題もあった。

保険はそれまでの長い間、国内市場限定で、外国の商品を利用することはできなかった。これは保険業法の規制によるものだ。

また、反対に、各国の規制によって日本の保険商品が外国で利用されることもなかった。

一方、多国間協議GATTでは、「サービス」の自由化が議論され、その一環として、金融、保険分野の自由化も取り上げられた。

「日米保険協議」は、GATTの議論が収束した後に、日米両国政府によって行われた二国間協議である。日米保険協議は、既に改正されていた保険業法に関する項目のうち、特に商品・料率の自由化、生命保険・損害保険の相互参入に焦点を絞って、行われた。

この協議の背景には、日米間の貿易摩擦の激化がある。その打開を図るために、アメリカは日本の保険制度改革の議論にいわば強引に関与することになったのだ。

結論を先取りすると、「日米保険協議」は、日本の保険制度に決定的な影響を及ぼした。例えば、日本の損害保険業界は、商品・料率の自由化を緩やかに進めるつもりだったのだが、急激なシフトを迫られた。

「金融システム改革法」の施行(1998年12月)

日米保険協議の合意によって、算定会が定めた料率の使用義務が撤廃され、「金融システム改革法」に盛り込まれた。それ以降は、算定会が定める自動車保険、火災保険、傷害保険などの保険料率は、使用義務のない参考料率とされた。また、自賠責保険、地震保険では、使用義務のない基準料率となった。

行政の変化と独占禁止法の適応強化

今までみてきた以外にも、損害保険業界に大きな影響を与えた法律がある。

ひとつは、1993年の「行政手続法」の制定である。この法律によって、行政が一定の活動をするに当たって守るべき共通のルールが定められた。

また、1998年には金融監督庁が設置され、行政による大幅な通達が廃止された。それに伴い、かつての大蔵省による保険業界への介入が改められることになった。

独禁法の適用強化も大きな影響を与えた。

前述のとおり、保険に関しては独禁法は適用除外が認められていた。その結果、損害保険業界は公正取引委員会よりも大蔵省との関係が意識されていた。

しかし、1989年に始まった日米構造協議によって、アメリカから独禁法の適用強化を求められ、公正取引委員会は大蔵省の監督下にあった保険に関しても厳しい目を向けるようになった。

まさにそうしたタイミングで保険業界を大きく揺るがす事件が起きた日本機械保険連盟が料率に関するカルテル行為を行ったという理由で独禁法違反を問われ、1997年に解散を命じられたのだ。

この事件を契機に、保険業界は保険会社の共同行為に慎重になり、多くの委員会が解散した。こうして、それまでのルールや資料のほとんどが廃止・廃棄された。

こうした状況が、保険業界の自由化を加速させることになったのである。

保険自由化以降の状況

保険自由化以降、保険業界にはどのような状況が訪れたのだろうか。

新しい保険商品の誕生

保険自由化後、今では一般的になっている多様な保険商品やサービスが次々に開発された。

その例を挙げてみよう。

リスク細分型自動車保険:年齢、運転歴、年間走行距離などの自動車使用状況によってリスクを細分化して保険設計ができるもの。

新たな自動車保険の特約:人身傷害保険、対物臨時費用補償特約、対物超過修理費用特約など。

オールリスク型保険など補償範囲の拡大:火事や災害以外の偶発的な事故で建物や家財が破損したり汚れたりした場合にも補償する保険商品など。

以上のような商品の提供によって、より顧客ニーズに合った補償を提供することが可能になった。

競争の激化とその影響

自由化後、保険会社間の競争が激化した。

まず生じた競争が、上でみたような特約の多様化、商品の差別化である。

ただし、こうした動きには負の側面もあった。商品の複雑化によって、顧客が商品情報を十分に把握することが難しくなり、保険金を請求しないケースが出てきた。一部の保険会社はそれを承知の上で保険金を払わないという不払い事件が相次いだのだ。

こうした事態を受け、各保険会社は改善に向けての議論の場をもち、保険商品の簡素化やわかりやすい約款づくりに取り組むようになった。

また、保険金不払い事件の反省から、募集分野での見直しが行われ、2011年に業界唯一の統一試験制度「損害保険募集人一般試験制度」が創設され、試験の合格を代理店登録の要件としている。

競争激化のもうひとつの影響が、株主重視の動きである。

株主への手厚い配当と株価の上昇を図りながらも、競争激化によって保険料は低く抑えなければならない。各保険会社は、こうした状況を切り抜けるためにコスト削減を推し進め、2000年代はじめには損害保険業界の大規模な再編が行われた結果、3メガ損保が誕生した。

新しい動向

さらに最近は、これまでの保険とは全く異なるP2P保険の利用者も増加している。

P2P保険は、SNSでつながっている個人同士がプラットフォーム上でグループをつくって拠出金を出し合う、相互扶助型の保険だ。安価な拠出金で既存の保険ではカバーできていないニッチで多様なニーズに応えるため、若者を中心に注目が集まっている。

こうした新しいタイプの保険に対して、国も「規制のサンドボックス制度」を適用し、支援している。

この制度は、規制改革推進の一環として、新しい技術やビジネスモデルを用いた事業活動を促進するために設けられた。

P2P保険(Frich)の場合、保険業法上の規制の適用を受けずに、新しい技術等の実証を行い、実証で得られた情報・資料を迅速に活用できる環境が整えられている。

こうした新しい保険の登場も、それを支える行政の動きも、元を辿れば保険の自由化に行き着く。

それからの25年間で、日本の保険はこれほどに大きく変わったのである。

参照・出典元

栗山泰史(2017)「損害保険事業における自由化の進展と 現在の課題」『保険学雑誌 第 639 号』https://www.jstage.jst.go.jp/article/jsis/2017/639/2017_639_63/_pdf

東京海上日動「1948 損害保険料率算定会の設立」https://www.tokiomarine-nichido.co.jp/company/rashisa/story/history/6.html

保険毎日新聞(2017)「特集 損保協会 ~100のあゆみ~ 保険商品・自由化 ①」(2017年6月27日)https://www.sonpo.or.jp/about/anniversary/pdf/newspaper06_all.pdf

保険毎日新聞(2017)「損害保険に関係する 主な法律の動向1 ―保険業法―」(2017年6月13日)https://www.sonpo.or.jp/about/anniversary/pdf/newspaper04_all.pdf

東京海上日動あんしん生命「用語集」<第三分野>

https://www.tmn-anshin.co.jp/words/ta016.html

<ソルベンシー・マージン>

https://www.tmn-anshin.co.jp/words/sa031.html

<ディスクロージャー>

https://www.tmn-anshin.co.jp/words/ta021.html

保険毎日新聞(2017)「特集 損保協会 ~100のあゆみ~ 保険商品・自由化 ⓶」(2017年7月4日)https://www.sonpo.or.jp/about/anniversary/pdf/newspaper07_all.pdf

金融庁(2020)「個人が少額を拠出し合って相互扶助するP2P保険に関する実証」

https://www.meti.go.jp/press/2019/03/20200313002/20200313002-6.pdf