ウェブ屋と保険屋が議論した結果

ネットビジネスに携わっている人(ここでは主にWEBマーケティングに携わっている人)がなぜ保険を理解しにくいのか。

結論からズバリ書くと、その原因が保険の根幹である「逆選択」に起因するという話である。

以下は、今まで僕らが会話してきた人たちの疑問や回答を対話形式で集約したものである。

―― 時代は明らかにマスマーケティングからOne to Oneに代わり、WEBマーケティングの世界ではターゲティングこそが全て。自分らはターゲティングの精度を極限まで高めることで「無駄撃ち」(=ターゲット以外の人に広告を表示すること)を排除し、CPAを最適化するのが染みついているんでね。保険をみていると、なんかその辺よくわからないなーっていつも思ってたんスよ。

WEBマーケティングの世界はそれでいいかもしれないけどね。保険の世界はOne to Oneマーケティングしたらとてもじゃないけど成り立たない。「逆選択」って知ってる?

―― 言葉だけならわかります。逆指名するみたいなイメージですよね。自分らの世界だと、引っ越しの時にAmazon の wishlist公開するみたいな。要するに、相手に対して欲しいものを自分から明らかにするってことですか?

保険の「逆選択」というのは、リスクの高い人ほど保険に入りたがるということ。

―― ???それはそうでしょ。リスクがある/リスクを感じるから保険に入って何がわるいんですか?

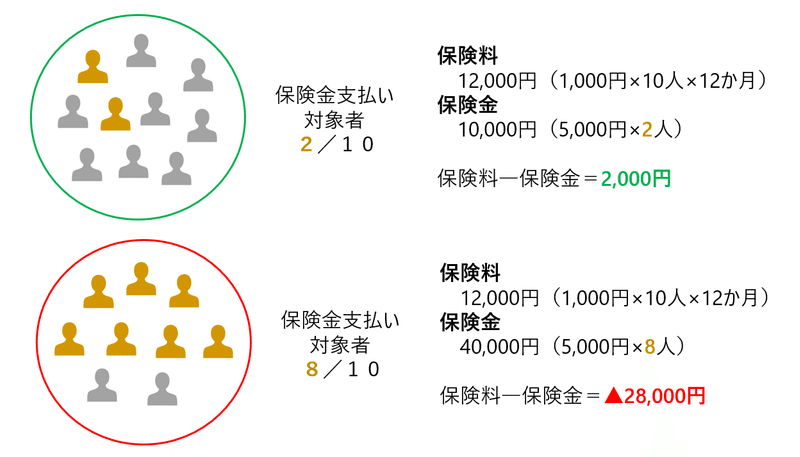

以下にある、保険の仕組みを10人のグループで単純化した図を見て欲しい。

このグループにはそれぞれ、リスクの高い人(黄土色)を混ぜてみた。

下の赤丸グループのように、リスクの高い人ばかりが保険に加入するようだと、とてもじゃないけど保険は成り立たない。リスクが高いというのは、保険金をもらう可能性が高い人、つまり保険会社からすると、保険金支払いをする確率が高い人ということになりやすい。

*保険の仕組みを極めて単純化した図*

保険料1,000円/月、保険金5,000円として、10人のグループ内にリスクの高い人=保険金支払い対象(になる確率が極めて高い)者を入れて、グループの収支を計算してみた。

―― なるほど。理屈は理解できます。でも、保険は、自分らでいうところの「無駄打ち」が無いと成り立たないというのはどうしても理解に苦しみますね。つまり、必要ない人に売るということですよね?

だって、上の緑色の方でいうと、8/10人は損しているわけですよね?

だから「保険は愛」なんだ。

万一、自分が同じ状況になった時は他の人が支えてくれる仕組みなんだ。

―― まあ、構造的にはサブスクで理解できます。結局、サブスクも少数のヘビーユーザーと、全く使っていないその他ユーザーに大別できますから。

だけど保険素人の自分には明らかに損するイメージの方が強いスね。

どんなにWEBマーケティングが主流になってもマス広告は無くならないよね。それと同じで保険も絶対に無くならないよ。

例えば自動車保険のように、何千万、何億円という大きなリスクに備えるためには、大航海時代から連綿とつづく保険というスキーム一択とすら言える。

―― 正直、自分は保険素人なんであまりピンとこないんですが、保険とテックの両方を理解できる人ならこの辺の真髄を理解できるんですかね?そもそも「逆選択」すら今知りました。

日本のInsurTechがなかなか盛り上がらないのも、こうした保険ならではの考え方が保険業界外でうまく理解されない点にあるとは思うね。

―― きっとそうなのでしょうね。保険+テックって「そろそろ来るぞ!」ってイメージでしたけど、自分の場合、ビジネスの根幹が180度違うのにシンプルに驚きました。