「おまえ、バカか」ー InsurTechを副業でやりたいと友人に相談した結果がこちら

ミレニアム世代は、社会貢献意識の高い世代として認知されている。そんな彼らが保険の仕組みについて調べたら興味をもたないはずがない。

我々の多くは保険の本質についてあまりに無関心であり、そのため保険をうまく活用できていないのではないだろうか。

「保険は誰かから売られるもの」でなく「仲間同士で支え合うための手段」である。ただ、保険を新たに創るのはとにかく難しい。今回はその辺の難しさに関する話である。

―― 僕は「優しい社会」に貢献するものを創りたいと思っている。いろいろとマーケティング調査したのだけど、在日外国人の医療費を補償する医療保険を創りたい。これ絶対イケると思うんだ!

前職で保険会社にいたよね?新しい保険ってどうやったら創れるの?

保険料をいくら集めて、保険金はいくら支払う予定?

そもそも保険加入者はどれくらい集められる?

―― 経済的に困窮している人にこそ使ってもらいたいので、毎月500円で、最大500万円くらい補償してくれるといいと思っている。加入者数はやってみなきゃわからないけど、まあ最初の方は100人行けば御の字かな。

500円支払って500万円補償するって意味わかってる?

500万円の保険金をつくるためには、

・保険料 500円/月

・加入者数 100人

→ 500万円÷(500円/月×100人)=100回の支払いが必要(約9年間)

保険会社だってビジネスなのだから、こんなの成り立つわけないじゃん。

―― でも、あれでしょ。「大数の法則」というのがあって、様々なリスクを1つのバスケットに入れ込むことによってリスクの平準化を図っているから、新しい保険単体で収支計算するわけではないのでしょ?

「おまえ、バカか?」

保険会社は顧客保護のためにも、安定的な経営をしなければならない。新商品については、事業計画に基づいてむこう3年分くらいは決まっているし、新しいリスクを引受ける時だってちゃんと引受けの目安があるんだよ。

<引受け例>

・保険料収入(加入者数×保険料): 10億円以上

・事故率(保険金を支払う可能性): 集積リスク等が無いもの

それに加えて、

・事業計画(当局の認可が必要なので年間1つ創るのすらハードルが高い)

―― ちょっと待ってよ。そんな「儲かるならやります」的な・・・。儲かるのがわかっていたら誰だって自分でやるよ。これからやるんだし、社会貢献の意味合いが強いのだから、そんな大きな数字コミットできないのわかってよ。

気持ちはわかるよ。

でも、保険会社は加入者保護のために経営を安定させなければならない使命があるので、そう簡単に前例のない新しいリスクを引き受けるわけにはいかないんだよ。それに新商品開発するには、人も動くし、システム開発も必要だし、商品販売のための営業研修も必要・・・と結構なコストがかかるんでね。そんな簡単に出来るものじゃないんだよ。

―― じゃあ、僕はどうしたらいいわけ?保険つくれないの?

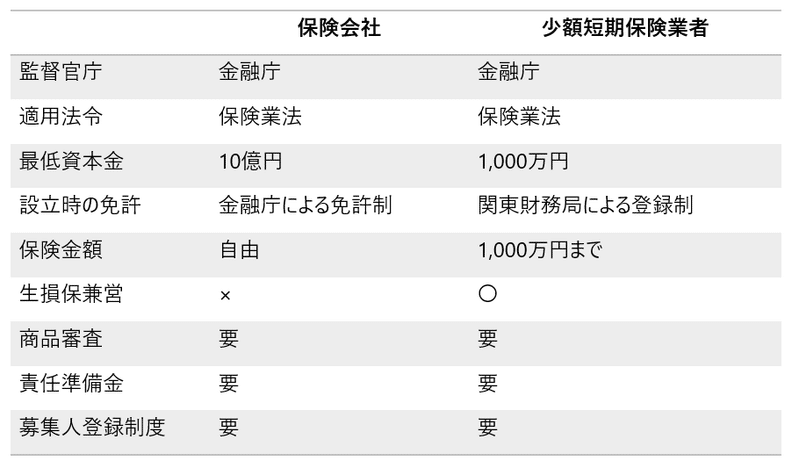

少額短期保険会社という手はあるよね。

―― 少額短期保険会社って?

文字どおり少額で短期の保険に特化することを条件に、資本金1,000万円~で関東財務局に申請すれば設立できる特殊な保険会社のことだね。保険会社はふつう、生命保険と損害保険は兼営できないのだけど、それが可能になるなど保険会社よりもフットワークが軽いのが特徴だよ。

最近では、保険会社だけでなく事業会社も少額短期保険会社をつくっていて、直近6年間でおよそ35社も設立されているんだ(商号変更、買収等も含む)。各社はこの仕組みを活用して、保険会社では実現しにくいような新しい保険商品をフレキシブルにつくろうとしているので、考え方としてはまさにピッタリだと思うよ。

―― じゃあ、さっきの僕の話もテスト的に導入してもらえる可能性ある?

いや、とはいえ採用の可能性は低いだろうね。というのも、少額短期保険会社は一般的に運営コストが保険会社よりも安いので損益分岐点が低いけど、それでも保険引受けには一定の目安がある。思いついたら何でもかんでも出来ると考えるのは危険だね。

―― じゃあ僕が考えたInsurtTech副業プランって、そもそも実現不可能ってこと?

不可能ではないけど、加入者獲得を中心に相当精度の高い事業計画を立てないと保険会社との連携は難しいと考えた方が良いだろうね。

日本のInsurTechの発展方向を見ると、今のところ、健康促進アプリとか、入退会をDX化するSaaSとか、保険会社にソリューション販売する手堅い事業が多いように思うよ。

―― 保険商品そのものをやりたいのだけど、そういう事業は無いの?

少額短期保険会社を設立するという手はある。けど、設立には、資本金1,000万円以上必要だし、当局折衝やシステム準備なんかも含めると年単位の時間がかかる。首尾よく立ち上げられたとしても、保険会社に勤務した経験のある人じゃないと会社運営もままならないんじゃないかな。

―― 副業でどうこうできる話じゃないね。

加入者保護は絶対だからね。高い志もって正面から取り組める人じゃないと。片手間でやろうとする人に保険は向いてないよ。

―― なるほど、難しいね。でも、僕みたいに世の中のために保険を活用したい人って絶対多いと思う。保険会社の社員だって基本的にそういうモチベーションで入社しているはずだし。そうすると、顧客ニーズに基づいたマーケットイン型でどんどん保険商品作れるようなInsurTech サービスが出てきたら、世の中結構変わりそうだね。

中国だと、衆安保険が、日常消費・ファイナンス・航空旅行・健康・自動車保険の分野で300以上の補償を提供する”保険マーケットプレス”になってるよ。まあ、日本の場合は、もともと相互扶助の仕組みが高度に発達していて、JA共済、生活協同組合、事業共同組合、企業内共済会、、、なんて業界ごとの共助の仕組みがほぼほぼ完成されているからね。どうだろうか。ただ、そうした共助の仕組みも既にレガシー化して現状に合わなくなってる部分はあるだろうし、こうした共助の仕組みにすら漏れてしまう新たなリスクも日々発生している。小さいけどニッチなお困りごとを支えるような保険があれば、それはユーザーの支持を得られそうだね。でもわかったと思うけど、この分野はそうそう簡単に実現できるものじゃないけどね。

―― 難しいことがよくわかったよ。ま、今回は世の中に役立つビジネスプランだけでも「かけて良かった」よ、保険だけに。

おあとがよろしいようで。