InsurTechとDeFiの交差点がトレンドをつくると言える理由

突然だが、ファイナルファンタジーのたまねぎ剣士を知っているだろうか。

数あるジョブの中で最弱の剣士なのだが、なぜかレベル99近辺になると、その途端に最強の戦士になる。

今回は、P2P保険の仕組みを考えていて「一緒だなー」と思った話である。

P2P保険は個人間の小さなリスクを相互扶助的に支え合う。ビジネスとしては、プラットフォーム利用料として掛金の一定%を頂戴する話なのだが、そもそも金額が小さいのでビジネス的にスケールするのは難しいという話を僕らはよく聞いてきた。

そんなとき、少し古いコンセプトだが、Amazonのロングテールをご説明することにしている。

Amazonは、当初ネットで本を買うためのサイトだった。書店では売れ筋商品中心の品ぞろえなのに対し、Amazonは神田神保町の古本屋街で売っているような専門書まで流通にのせていた。いまさら言うまでもないが、これはテクノロジーの活用によって1冊の本からでも流通にのるようになったためで、それが顧客の支持を獲得したのはご存知のとおり。

ただ、そんな彼らも当時は「本をネットで買うか?」、「再販制度があるのでそんなの無理だ」、「そもそも個人情報をネットに登録するの嫌だ」という、今ではほとんど聞かなくなった批判をされていた。

ITジャーナリスト・ソーシャルメディアコンサルタント 神田敏晶氏の記事によれば、Amazonの特徴は、価格が規制されている本の定価販売にあった。そこで得た利益を送料無料などに思いっきり突っ込み、一冊からでも送料無料で届けて、顧客を激しく熱狂させた。

そう、P2P保険もそういうことだと言いたい。

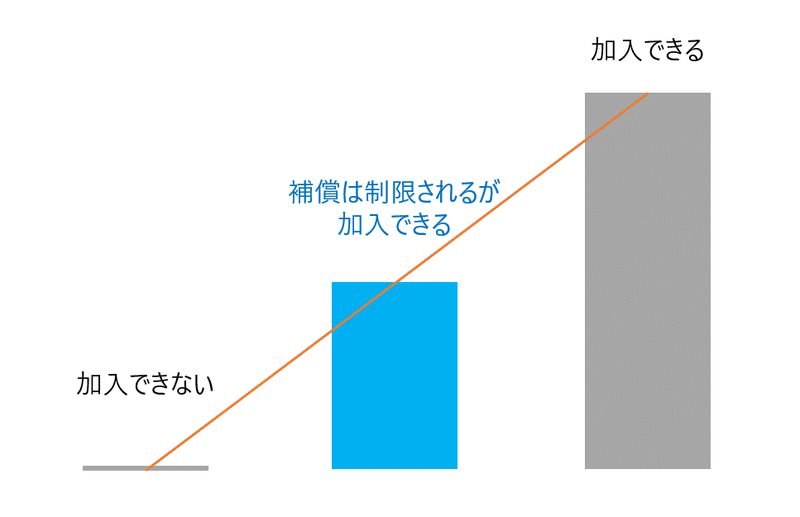

P2P保険がターゲットとするのは保険に入りたくても入れない人々だ。それは金銭面だけではない。どうしても保険に入って備えたいのに、既往症やリスクが高くて保険加入を断られる(「謝絶」という)人達だ。

市場からすればまさに「ニッチ」であることに間違いはないが、そこにはある種の”熱狂的な保険ニーズ”がある。

これが何を意味するのか。

それを説明するために、保険の仕組みを簡単に振り返ってみたい。

保険会社は加入者保護のために逆選択を回避しなくてはならない。

P2P保険のターゲットは、その考えでいくと、保険金を受け取るために保険加入する層(保険会社からすると 保険料-保険金 の計算がマイナスになる顧客層)である確率が極めて高い。だから保険会社としては、想いはあっても、保険というビジネスの仕組み上どうしても受入れ難い。

僕らの問題意識は、だからといってその人たちにセーフティネットを用意しないままで良いのか?ということだ。

保険の仕組みそのものの有用性を認識しつつも、「加入できる・できない」というゼロイチの論理でなく、保険ではない新たなセーフティーネット、少し古い言い方をすれば「なめらかな保険」を作るということだ。

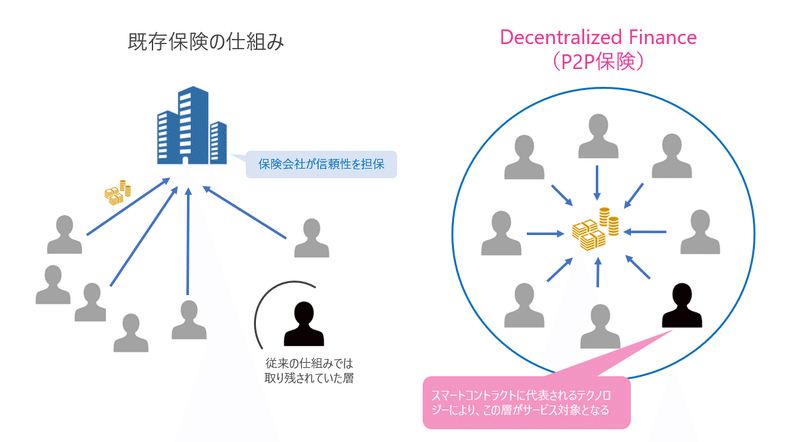

実は、このコンセプトは金融の世界で徐々に頭角を現し始めており、DeFi(Decentralized Finance)と呼ばれている。

DeFiについては、Fintech Journal 「なぜ「分散型金融(DeFi)」に期待が集まるのか? 3つの事例でみる最新動向」から一部を引用する。

「DeFiは従来の中央集権的な金融の仕組みに対して、スマートコントラクトを活用して中央集権を不要とする金融の仕組みであり、それによる安価/便利な取引の実現が期待されている。

・・・・中でも、ブロックチェーンの公共性、安全性、透明性という観点から、レンディングは最も有望な分野とされている。DeFiでのレンディングサービスにより、より低いクレジットコストでサービスを提供できることが期待されているわけだ。金融包摂の中では、今まで既存サービスの外にいたユーザを取り込むという。」

P2P保険はまさにDeFiのコンセプトどおりだ。僕らはP2P保険という枠組みで「今まで既存サービスの外にいたユーザを取り込む」。

ただ、先に述べたとおり、僕らが目指すP2P保険は一つ一つのリスクは高いかもしれず、またさまざまな事情から経済的に困窮している方が多いかもしれない。掛金もなるべく抑えたものになるだろうと想定している。

だから「最弱」なのである。

ファイナルファンタジーで言えば、戦士や白魔道士にジョブチェンジした方が断然強くなれるのである。

でも、レベル99の果てしない頂を目指す者からすれば、それは近道のように見えて遠回りであり妥協の産物でしかない。

一つ一つの小さくとも本当に心から必要とされているものを提供しつづけ、最弱の戦士であり続ける。そしていつかレベル99になったら、「お前が最強の戦士になると思っていたよ」としたり顔で言われるようになってみせる。

P2P保険は、たまねぎ剣士のように、最弱だが最強になる種子を秘めたビジネスなのだ。そう確信している。