【事例】海外の最先端の保険は今、どうなっているのか

P2P保険といっても、その仕組みはさまざまである。また、ニッチな市場をターゲットにしているため、対象者や提供するサービス、商品も多様だ。さらに、それらによってもたらされる社会的意義も異なる。

P2P保険のはじまりは2010年。その取り扱いを手掛けたドイツの企業をはじめとして、海外のP2P企業は、革新的かつ独自の特徴を備えたさまざまなサービスを提供し、P2P保険をさらに進化させつつある。

本稿では、ドイツ、イギリス、アメリカ、中国など海外の主要なP2P保険の事例を取り上げ、それらの取り組みを明らかにする。

多くのP2P保険に共通する特徴

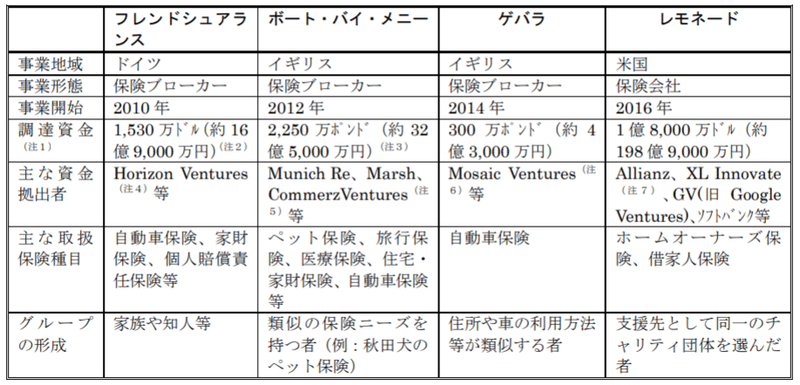

保険ブローカーとしての役割

2010 年、ドイツのスタートアップ企業フレンドシュアランスが保険ブローカーとして始めた取り扱いがP2P保険の始まりとされている。*1:p.8

保険ブローカー(Insurance brokers)とは、「保険契約者の委託を受け、契約者のために最適な保険契約の締結の実現に向けて尽力する者」で、欧米では保険手配の中心的な存在になっている。*2

保険会社の代理人である保険代理店との決定的な違いは、保険会社から独立して、顧客から委託を受け、その顧客のために誠実に保険契約締結の媒介を行う点だ。どこの保険会社にも属さないことによって、顧客の側に立った保険設計ができる。

そのために、保険契約の条件を見直したり、適正な保険金額を算定するだけでなく、時には「この保険は不要です」とアドバイスすることさえある。総合的なリスクコンサルタントともいえる存在である。

以下の表1は、損保総研が主要なP2P企業のウェブサイトなどで公開されている情報を基に作成したものだが、保険ブローカーが多いのが特徴のひとつといえるだろう。

(注2)2018 年 6 月末の為替レート 1 ドル=110.5 円で換算した。

(注3)2018 年 6 月末の為替レート 1 ポンド=144.6 円で換算した。

(注4)香港を拠点とするベンチャーキャピタル

(注5)ドイツのコメルツ銀行のベンチャーキャピタル

(注6)イギリスを拠点とするベンチャーキャピタル

(注7)保険会社 XL Catlin のベンチャーキャピタル

参考:損保総研(2018)「インシュアテックの進展 -33 保険の事例を中心に-」pp.7-8 図表1より筆者抜粋https://www.sonposoken.or.jp/media/reports/sonposokenreport124_1.pdf

ベンチャーキャピタルによる投資

次に、資金はいずれもベンチャーキャピタル(Venture capital、VC)からの投資だ。

ベンチャーキャピタルとは、未上場のベンチャー企業に出資して未上場の段階で株式を取得し、将来的にその企業が上場した際に株式を売却して、大きな値上がり益の獲得を目指す投資会社や投資ファンドのことを指す。*3

ベンチャーキャピタルから出資を受けることができるかどうかは、事業内容など成功の可能性を中心に判断される。融資とは異なり、返済の義務はないが、その出資に見合うリターンを上げることが望まれる。

したがって、ベンチャーキャピタルが多額の出資をしているということは、P2P保険にはそれだけの将来性があると、専門性のある投資家から判断されたという証である。

P2P保険には上述のように共通した特徴もあるが、企業によって異なる顕著な特徴もある。

以下のセクションでは、企業別に特徴をみていく。

フレンドシュアランス(Friendsurance:ドイツ)

2010年にオンラインブローカーとしてスタートし、世界初のP2P保険モデルを立ち上げたフレンドアシュアランスのポリシーは、「独立したブローカーとして、すべての人にとって保険をより公平で安価にすること」である。*4-1

ノークレームボーナス

同社は、保険金の請求がない場合には、そのグループの構成員に年次ボーナス「ノークレームボーナス」を与える保険モデルを開発した。

しかも、損害が発生した場合には完全に補償され、顧客はどのような場合でもより多くの保険料を支払う必要はない。*4-2

もし、グループ内であまりにも多くの損害が発生した場合には、一種の「再保険」が自動的に適用される仕組みだ。

同社はオンラインブローカーとして 、多くの大手保険会社と協力し、顧客がボーナスを確実に受け取れるように努力しているという。

その結果、2016年には、4年連続で合計796ユーロ(1ユーロ130円換算で、約103,500円)を超えるボーナスを受け取った顧客もいた。*4-3

また、2017年以前の過去6年間でユーザーの80%以上がノークレームボーナスを受け取っている。

オーストラリアにおけるP2P保険の導入

フレンドシュアランスは、2016 年、グループ会社を通じてオーストラリアで初の P2P 保険の取扱いを開始した。*1:p.10

この保険商品は、「キャッシュバック自転車保険 (Cashback Bike Insurance)」と呼ばれる自転車保険で、10人までのグルー プを形成し、自転車および自転車の運転者に生じた損害を補償する。

加入は簡単だ。オンラインで 2つの質問に答えるだけで1分以内に簡単に加入できる。

保険金支払がなかった場合は、最大で保険料の 40%がキャッシュバックされる。

この保険の引き受けは、ロイズの アンダーライターが行っている。

デジタル・バンカシュアランスの開始

2017 年、フレンドシュアランスは、新たにデジタル・バンカシュアランスを開始することを公表した。*1:pp.10-11

バンカシュアランス(Bancassurance) とは銀行などの金融機関を通じて保険商品を販売するビジネスモデルである。*5

同社は、1つのプラットフォーム上ですべての金融取引を実行・管理することを求める顧客ニーズに対応するため、同社の保険プラットフォームを提携銀行のオンラインバンク・ポータルの中に統合した。

この取り組みによって、ドイツ銀行のオンラインユーザーが同社の保険プラットフォームを利用することが可能になった。

同社はさらに、ドイツ銀行以外の銀行とも提携を進めることを表明している。

新しいアプリとサービス

同社は、デジタルイノベーションに力を注いできた。

例えば、2016年には新しいFriendsuranceアプリを使用して、スマートフォンからいつでもどこでも契約の詳細と期限を表示することを可能にした。*4-3

現在取り扱われている新しい商品に「電子保険」がある。*4-1

対象の電子機器は、携帯電話、タブレット、スマートウォッチ、ノートパソコン、カメラ、テレビと多様で、損害があった場合には最高の処理をし、保険料も安く、盗難や強盗にも対応し、しかも毎日キャンセルできるというものだ。

以上のような革新的な取り組みが顧客を惹きつけ、その数は2018年には10万人、2021年11月時点では15万人にまで増加している。*1:p.8、*4-1

ボート・バイ・メニー(Bought by Many:イギリス)

2012年に事業を開始したイギリスのボート・バイ・メニューはユニークなペット保険で知られる。現在、同社はペットの補償以外の保険は扱っておらず、他社のペット保険がカバーしていない包括的なサービスを提供している。*6-1

例えば犬保険の場合、すべての商品は少なくとも2年間、治療、投薬、獣医のアドバイスを必要としなかった犬を状態を対象としているが、保険に加入する3ヶ月以内に治療や投薬または獣医のアドバイスを受けていない限り、既存の病状をカバーすることも可能だ。

保険に加入した最初の年は、既存のすべての条件に対して500ポンドが補償されるが、それらを請求する必要がない場合、2年目には補償金額は1,000ポンドに増額される。

その後、保険金請求がない場合には生涯獣医料金の全額7,000ポンドを受け取ることができるが、15,000ポンドの生涯獣医料金が補償される商品もある。

事故の補償に関しては全ての商品が生涯を通じて適用され、歯科疾患カバーは標準で、紛失と盗難の補償は上限つきで適用される。

無料のペットの留守番サービスや、資格のある獣医と無制限で無料オンラインビデオ相談ができるサービス、ノミや虫の治療の割引を受けられるサービスも利用できる。

犬の保険料金は、犬種、血統、年齢、住んでいる場所、選択した商品など、さまざまな要因によって異なる。

同社はすべての飼い主にとって価格が公正であることを確認し、さまざまなニーズに合わせた多様な商品を用意している。

犬は種類によってかかりやすい病気が異なる。

例えば、パグは、イギリスで人気が急上昇している犬種だが、目の病気や呼吸の病気などにかかりやすく、イギリスの一般的な保険業者の保険には加入できないケースがあった。

そこで同社はグループを募り、ある程度まとまった人数を確保することで、保険会社と交渉し、パグオーナーの保険加入と保険料を下げることに成功した。*7

保険内容に関する文書は読みやすく、紙媒体の書類は必要なく、オンラインで簡単に保険金を請求でき、進捗状況を把握することもできる。*6-1

同社はイギリスのエキゾチックペット保険の大手プロバイダーを買収し、スウェーデンでもManyPets保険を開始して、数々の賞を受賞している。

レモネード(Lemonade:アメリカ)

レモネードは、2015 年、イスラエルの起業家によって創設され、2016年に事業を開始した保険会社である。 *1:p.15

グーグルや Allianz、XL Catlinなどの保険会社、ソフトバンクなどから巨額な資金調達をしている。

革新的技術の活用

レモネードは、チャットボットや AI を使って業務を自動化し、コストを劇的に削減している。*1:pp.17-18

効率化や自動化に焦点を当てた独自のシステムの構築によって、平均的な大手保険会社に比べ、事業費を90%以上削減することを目標としている。

こうした革新的技術により、加入手続きは 90 秒、保険金支払は3分で完了する。*8

保険の見積り、加入手続きから保険金支払までスマホで完結することができ、加入時や保険金支払時の問合せもチャットボットが対応する。

保険金の請求時も、家財の破損や盗難などの被害を受けた場合、チャットボットやウェブカメラを利用して同社に報告することで、すぐにオンラインで手続きが完結する仕組みだ。

保険金支払可否の判断は、AIと行動経済学を活用した革新的な保険金詐欺対策アルゴリズムを利用している。保険金請求がこのアルゴリズムによって承認された場合は、自動的に3秒以内に保険金が支払われる。一方、承認されなかった場合は、人が介在する専門チームに回され、そこで改めて検討される。

定額制

同社の保険料は定額制である。*8

従来型の保険会社は、保険金の支払を抑制すればするほど、自社の利益を増やすことができるため、保険会社は保険金支払をできるだけ抑制しようとする。したがって、顧客と保険会社は利益相反の関係性であった。*1:pp.17-18

しかし、レモネードは定額料金を受け取るだけで、残りの保険料は保険金支払にあてられ、さらに残った保険料はチャリティ団体に寄付され、レモネードには残らない。

こうした仕組みによって、従来型の保険会社と異なり、保険金支払を抑制しようとするインセンティブは働かない。

保険の仕組み

契約者は、レモネードが提示する社会的課題、例えば、貧困支援、女性支援、病児支援などをふまえて、自身が支援したいチャリティ団体を選ぶ。*1:pp.18-19

同じチャリティ団体を選択した契約者は、Peer(仲間)として、同じグループに属することになる。保険料の一定割合は、レモネードに支払われ、残りはプールされて保険金支払などの原資となる。

保険金支払が各グループのプールからの拠出で足りなくなる場合は、再保険で賄われる。

反対にもし保険料が残れば、上述のようにチャリティー団体に寄付される仕組みで、この保険の加入者は、いざというときに補償が受けられるのと同時に、社会貢献もできるというメリットがある。

レンタルルーム仲介サービスの Roomi との提携

2018 年 4 月、レンタルルームやルームメートを探すための P2P 取引市場を提供する Roomi が、レモネードとの提携を発表した。*1:p.24

Roomi は、2015年に事業を開始し、オンラインで簡単にまた安全にレンタルルームを予約でき、 賃借料の支払いまでオンラインで完結する仲介サービスを提供している。

レモネードは、Roomi のウェブサイトやモバイルアプリを通じて借家人保険を提供する。

「Roomi の利用者のほとんどがデジタル・ネイティブ世代であるため、レモネードのようにオンラインで非常に簡単に加入でき、自身の家財の補償を得られる保険こそ、まさに利用者が求めているものである」とRoomiのCEOは述べている。*9

中国のP2P互助事業の動向

相次ぐ閉鎖

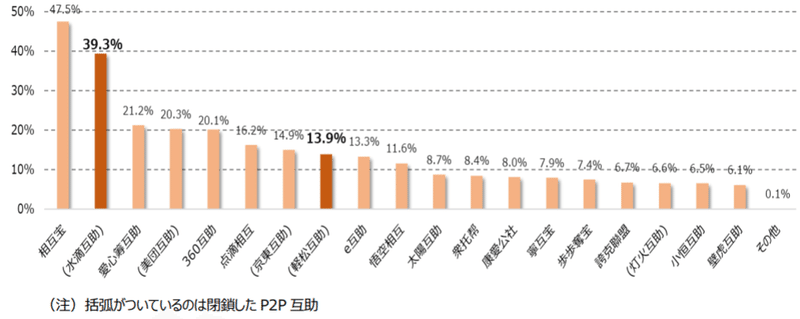

2021年、多くの会員を抱える中国のP2P互助事業が次々に閉鎖した。

1月には「美団互助」、3月には医療保障を提供するP2P互助事業の「軽松互助」と同じ形態の「水滴互助」が閉鎖を発表している。*10:p.1

ニッセイ基礎研究所が2020年8月に実施したアンケート調査によると、全体の88.1%がおよそ20種類のP2P互助のいずれかに加入していた。

今回閉鎖した「水滴互助」は「相互宝」に次いで加入者の多い39.3%、軽松互助は13.9%であった(図2)。*10-p.2

出典:ニッセイ基礎研究所(2021)「ニッセイ基礎研レター 中国大手のP2P互助、相次いで閉鎖、進む業界再編」p.2

https://www.nli-research.co.jp/files/topics/67350_ext_18_0.pdf?site=nli

軽松互助と水滴互助は、これまで治療費が高額な重大疾病や癌などについて、年間数十元の負担で最高30万元などの高額な保険金の給付を行ってきた。

中小規模の都市の住民や、農村から都市に移住した若者など所得が相対的に高くない層を中心に広がり、軽松互助の会員数は 1,700 万人ほどに達していた。

保険金は、会員から集めた少額の保険料のプール金から支払われる。

このプール金自体はすべて給付に充てられ、運用や投資などは行えないことになっている。プール金が不足した場合には、会員から一定額を再度徴収する。

閉鎖の背景

こうした閉鎖の背景には、プラットフォーマーによる金融事業への参入を牽制する金融監督当局の方針がある。これまでP2P互助事業は保険事業と位置付けられず、それに替わる免許取得のための規定や監督・管理規制も設けられていなかったが、保険運営のための免許取得の取り扱いも一段と厳しくなっている。*10:p.1

また、2020年11月のアリババ傘下のアント・グループのIPO(新規上場)延期などの影響から運営が不安視され始め、加入者離れが加速していた。*10:pp.2-3

さらに、P2P互助市場では、2019年、2020年と加入者が急増したことから保険金給付件数も増加し、1人あたりの負担額も増加した。例えば、アント・グループによるP2P互助の「相互宝」の1人あたりの年間平均負担額は、2019年が29元であったのに対して、2020年はそのおよそ3倍の91元まで増加した。

P2P互助事業の多くは開始当初、「会員間の助け合い」を主軸に少額の負担を謳っていただけに、負担が重いと感じる会員離れという現象もみられた。

それと同時に、保険市場においても比較的低額な負担で同様の保障が得られる医療保険、重大疾病保険が増えたことも影響しているとみられる。

保険経営による収益の確保や、保険関連法における保険に該当するいった点からも、これまでのような少額で、年齢にかかわらず定額制の負担金によって保険金を給付するという運営は難しくなる。

そもそも中国のP2P互助事業は、既存の保険事業と同一の規制を適用することが難しく、日本のような規制のサンドボックス制度といった特例措置は設けられていない。

以上のような現状では、結果的に、事業を閉鎖または手放さざるを得ないのだ。

今後のカギは最大規模の「相互宝」の動き

松互助、水滴互助の事業は、クラウドファンディング事業から発展したものである。癌や重大疾病による高額な治療費の支払いが困難な患者個人に、ネットで寄付を募るための場を提供していたのだ。

P2P互助事業は、こうしたクラウドファンディング事業のユーザーや会員向けに、低額での医療保障の提供を可能にしようとするものであった。それで、これまではクラウドファンディング事業、P2P互助事業に加えて、収益化をはかるためにユーザー向けの保険販売を目的とした保険ブローカー事業が事業の柱となっていた。

軽松互助、水滴互助も今後は、医療費の寄付を募るクラウドファンディング事業と保険ブローカー事業を中心とした医療保障、更にはヘルスケア事業を中心とするプラットフォーマーとして歩むことになるとみられる。

今後のカギを握るのは、加入者が最大規模の相互宝の動きである。相互宝は、水滴互助とともに、保険経営の許可を得ていないことについて保険監督当局によって名指しで批判されている。

およそ1億人の会員を抱え、これまでP2P互助事業の旗手であった最大規模の相互宝は今後どのような対応をとるのだろうか。

おわりに

以上みてきたように、各国のP2P保険はさまざまな特徴をもつ。

P2P保険の歴史はまだ10年と浅い。

今後、それぞれのP2P保険がどのようなニーズにどのように応え、どのような社会的役割を担っていくのか、その動向が注目される。

資料一覧

*1 損保総研(2018)「インシュアテックの進展 -33 保険の事例を中心に-」https://www.sonposoken.or.jp/media/reports/sonposokenreport124_1.pdf

*2 JIBA 一般社団法人 日本保険仲立人協会「保険仲立人とは」

https://www.jiba.jp/about.html

*3 MSBC日興証券「はじめてでもわかりやすい用語集:ベンチャーキャピタル」

https://www.smbcnikko.co.jp/terms/japan/he/J0278.html

*4-1 Friendsuranceホームページ トップページ

https://www-friendsurance-de.translate.goog/?_x_tr_sl=de&_x_tr_tl=ja&_x_tr_hl=ja&_x_tr_pto=nui,op,sc

*4-2 Friendsuranceホームページ「これがそのしくみです」

https://www-friendsurance-de.translate.goog/ueber-uns?_x_tr_sl=de&_x_tr_tl=ja&_x_tr_hl=ja&_x_tr_pto=nui,sc

*4-3 Friendsuranceホームページ「私たちについて」

https://www-friendsurance-de.translate.goog/ueber-uns?_x_tr_sl=de&_x_tr_tl=ja&_x_tr_hl=ja&_x_tr_pto=nui,sc

*5 PGF生命「バンカシュアランスとは」

https://www.pgf-life.co.jp/career/bancassurance/

*6-1 Bought by many“Pet Insurance>Pets are all we care about”

https://boughtbymany.com/pet-insurance/

*6-2 Bought by many“About us”

https://boughtbymany.com/about/

*7 PRTIMEP2P保険プラットフォームのFrich、東京都金融賞で第1位を受賞https://prtimes.jp/main/html/rd/p/000000003.000043907.html

*8 Lemonade

https://www.lemonade.com/

*9 CISION(2018)“Roomi Announces Partnership With Lemonade So Users Can Easily Buy Renter Insurance”

https://www.prnewswire.com/news-releases/roomi-announces-partnership-with-lemonade-so-users-can-easily-buy-renter-insurance-300633515.html

*10 ニッセイ基礎研究所(2021)「ニッセイ基礎研レター 中国大手のP2P互助、相次いで閉鎖、進む業界再編」

https://www.nli-research.co.jp/files/topics/67350_ext_18_0.pdf?site=nli