3億円の保険金。その保険料にあなたはきっと驚く。

2019年10月31日、沖縄の宝である首里城が燃えた。

朝起きてテレビをつけたら炎にまかれる首里城の姿をみつけたのが、つい最近のことのようだ。

損害額は84億円強にのぼったらしい。

実は、首里城は火災で幾度か全焼している。前回は、第二次世界大戦の沖縄戦でアメリカ軍の攻撃によって全焼した。今回火災に遭ったのはその後再建された5代目のものである。

首里城だけでなく日本の文化財に焼失はつきものである。三島由紀夫の作品で有名な金閣寺だって焼失・再建されたものだ。

ぜひ早期の再建を願わずにはいられないが、いまは沖縄伝統の赤瓦職人がいないらしく、再建の道は相当に険しいそうだ。

さて、こうした文化財には当然保険がついている。

首里城も保険がついていた。こちらの記事によれば、あいおいニッセイ同和損害保険が認定した損害額の内訳は、建物が約75億9千万円、美術工芸品などが約8億5千万円だったそうで、契約の上限となる70億円の損害保険金が支払われたそうだ。

とはいえ、いくらお金で補償されても「首里城はお金では買えない」と思う沖縄県人も少なくないだろう。心から残念な気持ちでいっぱいだ。

保険といえば、有名なのは3億円事件だ。

今から53年前の1968(昭和43)年12月10日、東京都府中市の路上で、東芝 府中工場の従業員むけボーナス(現金およそ3億円)を積んだ現金輸送車が、白バイ警官を装った何者かに奪われた。

事件の詳細は「未解決事件ファイル」として数多くの番組や書籍で紹介されているのでご存知の方も多いと思うが、犯人は「車に爆弾が仕掛けられているかもしれない」と運転手らを降車させ、爆弾に見せかけるための発煙筒をたき、運転手らが遠くに離れた隙に車を奪った。

ちなみにこの3億円事件、現場には多数の遺留品があったため当初は早期の事件解決が期待された。しかし結局は決定的な証拠がつかめず、未解決のまま時効を迎えている。

現金でしかも3億円もの大金を1台の車で輸送するなんて、オンラインバンキング全盛の今ではにわかに信じ難い。しかし、当時の給料やボーナスは現金で支払われていた。

当時の給与振り込み事情についてある方に聞いてみたが、給料日前になると総務メンバー全員がある部屋に集まり、施錠の上、机上で多額の現金を従業員ごとに仕分けていたという。

さて、ここで疑問がわく。

盗まれた3億円はどこかに消えたとして、府中工場の従業員のボーナスは一体どうなったのだろうか?

ズバリ答えを言う。

実は翌日、彼らにはボーナスが支払われた。

盗難にあった銀行が現金輸送に関して保険をかけていたため、損失を保険金でまかなうことができたためだ。

しかもその保険会社は別の保険会社と再保険契約を結んでおり、その保険会社はさらに海外の保険会社と再々保険契約も結んでリスク分散していた。

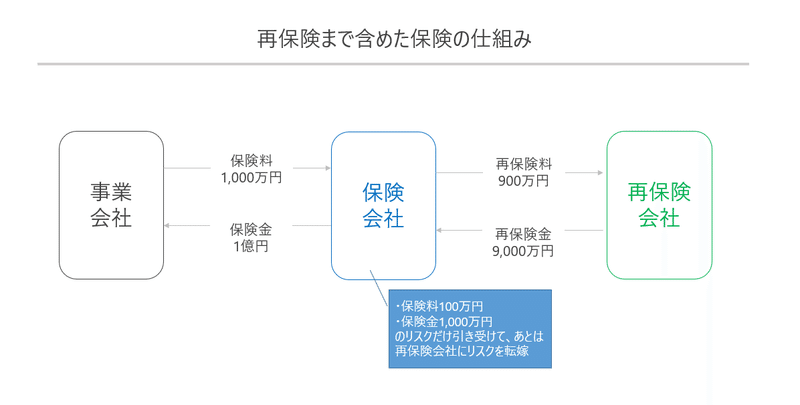

ちょっと分かりにくいと思うので、この仕組みを図解するとこうなる。

大規模災害などいわゆる集積リスクによる巨額の保険金請求が発生すると、その支払いのため保険会社が倒産する恐れがある。

保険会社は、このようなリスクに対して支払いリスクの一部または全部を再保険会社に引き受けてもらっている(上図)。

なお、一番最初にリスクを引き受ける保険会社のことを元受(もとうけ)保険会社といい、再保険に出すことを出再(しゅっさい)という。

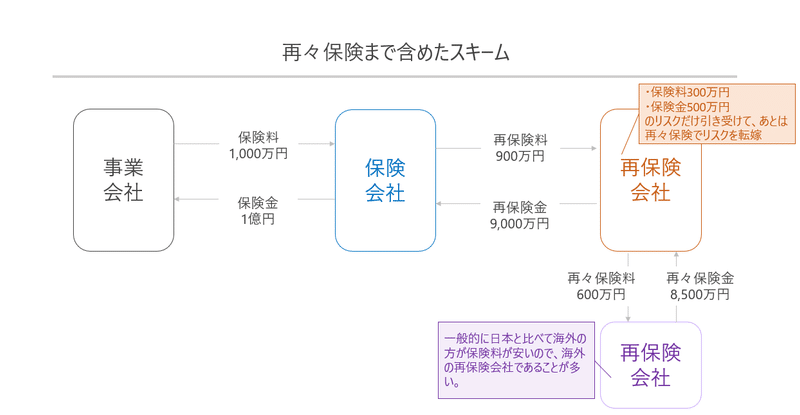

一方、再保険会社についても、さらに別の再保険会社と再々保険契約を結ぶことで引受けるリスクを更に小さくすることもある。

3億円事件の例でいえば、元受保険会社が出再したリスクが最終的には海外の再保険会社まで分散されていたことから、実際に保険金を支払ったのは海外の再保険会社だったとか。

ちなみにこの再保険の引受で有名なのが、イギリスのロイズである。ロイズについてはまた別の機会に詳しく投稿したいと思っている。

最後に3億円事件の気になる保険料だが、 16,187円だったとのこと。