Frichプラットフォームの今後のロードマップ(Frich's Roadmap)

Frichは、P2P互助のプラットフォームを運営しています。

InsurTech文脈で「P2P保険」とカテゴライズされることが多いため、事業内容を見ていただく前は保険会社として理解されることもしばしば。

一方、Frichの真贋=プラットフォーマーであることのご理解をいただくと、なにやら霧が晴れたように当社のご理解が深まることが大変多い状況です。

そのようなわけで、当社事業をより深く正しく知っていただくため、「P2P保険」といっても国内外で多種多様なバリエーションがあることを広報してきました。

ですが当社の認知も徐々に上がってきた頃合いですし、そろそろ「Frichとは何を目指しているのか?」大きなロードマップを公表すべき時にきたと思っています。

そのロードマップが以下になります。

このnoteでは以下のロードマップに則り、今後Frichが目指す世界観をぜひ皆さんに共有したいと思います。

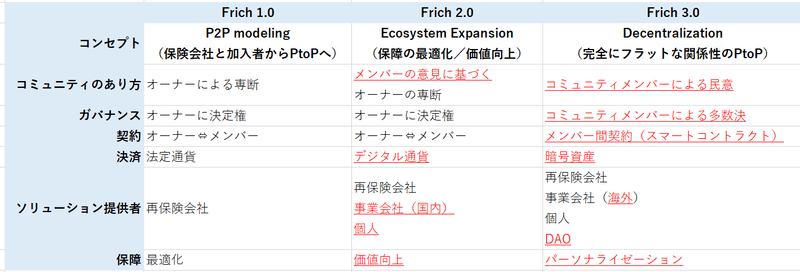

(1)Frich1.0

「保険会社⇔加入者」の世界から「個人⇔個人」の世界へ

保険会社が加入者に対して画一的な保障/補償を提供するプロダクトアウト的な世界から、個人同士でグループをつくり、自ら保障/補償を設計し、万一に備える仕組みへの大きなパラダイムシフトを起こす。

保険会社に代ってグループの幹事役(オーナー)が中心となってグループが運営されるため、純粋なビジネスという側面が薄まり、相互扶助の側面が強調される。したがって企業体が収益性を拡大する要素が薄まり、結果的に加入者が得られる保障/補償が最適化される。

(2)Frich2.0

P2Pといえども、グループは幹事役であるオーナーにコミュニティ運営の権限が集中している。それをグループ内のメンバーの総意に基づくオーナーの専断へと民主化プロセスを一歩前に進める。

一方、流通する通貨のデジタル化を含めてグループ運営のデジタル化をより一層進めることで各種コストを最小化し、保障/補償のレバレッジを最大限高めるとともに、万一のときに給付されるものを金銭だけから金銭以外のものまで拡げる。

災害時に代表されるとおり、万一の時に必要なのは必ずしも金銭とは限らない。困っている時に一番欲しいものを追求し、同時並行で各種運営コストをミニマイズすることで、万一の際の補償内容の最適化・価値向上させることを目論む。

(3)Frich3.0

完全にフラットな関係性に基づくP2P

グループに参加するメンバーに優劣の無い、完全にフラットな関係性に基づく民主的なグループ運営ができるような世界を目指す。

その実現のためにはテクノロジーのより一層の深化が不可欠となっている。

具体的には、メンバー間契約を実装するためのスマートコントラクト、国内外のプラットフォーム事業者を金銭的に繋ぐための暗号資産・トークンなど。

保障/補償内容も、必要なときに必要なものをというコンセプトに加えて、パーソナライゼーションの切り口が特に重要になってくる。

ただ、Frich3.0の世界はweb3の世界と近しい関係にあるため、法律的に未開・安定していないケースも散見される。

こちらについては現行法制度の整理と歩調を合わせる形で、中長期的に可能性を探ることになると思う。

以上です。

現在、Frichではさまざまなサポートメニューを開発中です。

ご興味のある方はお気軽に当社までお問い合わせください。