現代に登場した、人々の「助け合い」のプラットフォーム、P2P保険とは何か。

SNS時代の新しい保険の形「P2P保険」に注目が集まっている。

P2Pとは「Peer-to-Peer」を略したもので、簡単にいうと「対等の者(Peer、ピア)同士が通信をすること」を指す。

「P2P保険」の2つの「P」も「対等な仲間同士」という意味を表している。

これまではニーズがありながらも、市場規模が小さいという理由で提供が難しい保険サービスがあった。

しかし、P2P保険であれば、ニッチなニーズであっても、同じニーズをもつ契約者が一定数確保でき、ビッグデータやAIを活用して共済グループ毎に保険料を最適化できるため、既存の保険ではカバーできないサービスを提供することが可能となる。

さらに、P2P保険の登場と発展の背景として、次の2つの環境変化が挙げられる。*2:p.6

1つ目は、デジタル・ネイティブ世代の台頭とSNSやモバイルアプリの普及である。

デジタル・ネイティブ世代はミレニアム世代とも呼ばれ、日本では一般に1980年代以降に生まれた世代を指す。

この世代は、幼少期からインターネットやデジタル機器に親しみ、抵抗感なくデジタル環境を活用する世代だ。そのため、SNSやモバイルアプリを活用してP2Pにたやすくアクセスする。

2つ目は、インシュアテックへの支援だ。

2018年、新しい技術やビジネスモデルを用いた事業活動を促進するため、「規制のサンドボックス制度」が創設された。*3:p.5

この制度を利用すれば、既存の規制に縛られずに、新しい技術やビジネスモデルの実証が迅速に行え、実証で得られた情報・資料を活用することができる。

こうした規制当局の支援が、P2P保険の推進を大きく後押ししている。

P2P保険の仕組み

ここでは、P2P保険の日本でのパイオニア、Frichが手掛けるP2P保険を例にとって説明する。当社は、P2P保険という新しい保険サービスを提供し、保険のあり方を変えようとしているベンチャー企業である。

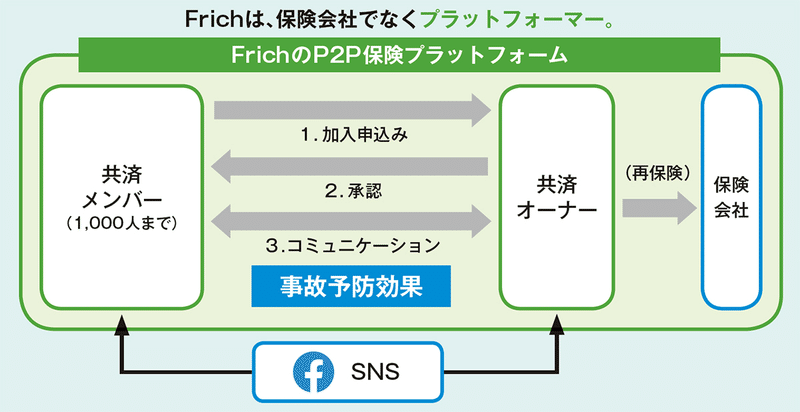

図1 Frichが提供するP2P保険の仕組み

P2P保険の仕組みは従来の保険とは異なる(図1)。*1

一言で言えば、その違いは、加入者と保険会社の関係性にあるといっていいだろう。

従来の保険では、保険会社が大量の加入者を集め、個々の加入者と契約を結ぶ。したがって、保険の掛け金も契約を結んだ個人がそれぞれの契約に応じて保険会社に納め、万が一のことがあった場合には保険会社が加入者に保険金を支払う。

つまり、保険会社はサービスを提供する役割であり、加入者は対価と引き換えにそのサービスを受ける立場、という関係性である。

しかし、P2P保険では、共通のニーズをもつ人々がグループを作り、そのグループの代表者が保険会社と契約を結ぶ。掛け金も同額のものをグループのメンバーが出し合い、万一に備える。相互扶助がそうした仕組みを支えているのだ。

P2P保険にはさまざまな形態があるが、図1で示したのは、インターネット上にプラットフォームを設けるタイプのものだ。

SNSでつながっている個人同士がこのプラットフォーム上でグループをつくって拠出金を出し合う。

その際、そのグループの幹事役となる個人が「共済オーナー」となる。

共済オーナーを通して保険を引き受けるのは既存の保険会社だ。メンバーが出し合った拠出金はその保険会社に再保険料として支払われ、メンバーに万一のことがあった場合には、保険会社がお金を支払う。

Frichの場合、保険期間は1か月単位だが、その間誰もお金を使わなければ、次月度の掛け金が割引になる。

つまり、共済グループのメンバーが事故予防を頑張れば頑張った分だけ掛金が安くなるという仕掛だ。

事故防止のインセンティブが働くことによって、保険会社はリスクを引き受けやすくなり、それがP2P保険の持続性につながっていく。

ちなみに、もしプール金以上のお金が必要になった場合には、どうするのだろうか。

その際は、拠出金をプールしている保険会社が再保険を引き受けるため、共済メンバーに拠出金以上の持ち出しはない。

P2P保険こぼれ話

こうしたP2P保険の「ルーツ」はドイツのフレンドシュアランス(Friendsurance)というのが定説だ。2010年のことである。*2:p.8

創業者は、そのビジョンを以下のように述べている。

何百年も前の保険は、家族や地域住民の共同体が、必要なときに

相互に助け合う社会的なものだった。保険は本来そういうものであるべきである。

当社の目標は、相互扶助のシステムを最新の技術を利用して再創造し、保 険を再び社会的で公平かつリーズナブルなものにすることにある。

ここには、P2P保険のコンセプトが明確に示されている。

保険の起源

ただし、保険に似た「相互救済」という考え方は、人類が共同生活を始めたころからあったといわれている。*4

紀元前2250年頃、今から実に4200年以上前の記録によると、バビロン王ハムラビの時代、隊商(キャラバン)の間に保険に似た申し合わせがあったという。

その内容は、

「盗賊による損害を受けた隊商があった場合には、その損害を隊商全体で負担する」

というものだった。

一部の損害を仲間全体で分担するという考え方に、加入者全体で被害者を救済するという保険の原点をみることができる。

近代的保険のはじまり

近代的な保険の起源には諸説あるが、その1つは中世ヨーロッパのギルドである。*5

ギルドとは、商人たちが職業ごとに設けた同業者組合だが、組合員に冠婚葬祭などがあったとき、その経済的な負担を組合全体で分担し合っていた。

14世紀にはイタリアの商人が、後の海上保険につながる仕組みを考案し、その後、1666年9月のロンドン大火を契機に、海上保険をヒントにした火災保険が考案された。*6

さらに、17世紀のイギリスでは、教会の牧師たちが組合を作って保険料を出し合い、自分たちに万が一のことがあった場合に遺族へ生活資金を渡す制度が始まった。これが近代的な生命保険につながったといわれている。*5

日本における保険のはじまりと発展

日本にも災害に遭ったときに救済し合う制度は古くからあった。*4

室町時代以降に盛んになった「無尽」や「頼母子講(たのもしこう)」は今も続いている。

それ以前の奈良・平安朝時代にも、「義倉」(ぎそう)と呼ばれる制度があった。倉に穀物などを蓄えておいて、凶作の年にそれを窮民に分け与える仕組みだ。

時代が下って江戸時代、凶作や飢饉の際の救済政策として義倉制度を設けた藩があった。

米沢藩もそのひとつだ。

藩の赤字財政を立て直し名君と呼ばれた米沢藩藩主・上杉鷹山は、凶作や飢饉に備えた救済策として義倉に力を注いだ。*7:p.73

鷹山は天明の大飢饉(1782年-1788年)の経験を活かし、全領民に籾や麦を拠出させて義倉に貯蓄した。その量は20年間で約33万俵に上ったといわれている。

それが功を奏して、鷹山の死後に起こった天保の大飢饉では、藩内から1人の餓死者も出さなかった。

1814年頃には、二宮尊徳が「五常講」という組織を作った。これは画期的な相互扶助金融制度といわれる。*8

五常講は、世界に先駆けた信用組合(1820年設立)、協同組合(1843年設立)として発展していく。

その仕組みは、100両を100人で運用し、1人が借りられるのは原則1両で、返済期限は100日以内というものだった。

もし返済が滞った場合には、名簿で返済が滞った人の次に記載された10人が、1人700文を出し合って連帯返済をすることになっており、この連帯責任が果たされない限り、次の貸付は停止という決まりだった。

同じ組の仲間に迷惑をかけたくないため、借りた人はなんとかして返済しようと努力する。それでも返せなければ、連帯責任という相互扶助でカバーする。

こうした仕組みやインセンティブは、P2P保険を彷彿とさせる。

日本の保険制度のはじまり

日本初の保険会社が設立されたのは1879年8月1日のことであった。それは、当時業績を伸ばしつつあった海運・貿易業に欠かせない海上保険会社だった。*9

株主には岩崎弥太郎、渋沢栄一、安田善治郎など一流の財界人や華族など約200名が名を連ねた。

特筆すべきは、万全なガバナンス。定款は100条からなり、取締役の権限と責任を明示するなど、質・量ともに充実したものだった。

P2P保険商品のニーズとメリット

P2P保険はなぜ必要なのか

しかし、現代になり、既存の保険は以下のような課題を抱えるようになった。*1

・ 1人でも多くの加入者を集めてリスクを平均化しなければなら ず、結果として画一的な商品となってしまう。そのため、「ニーズに合った保険がない」という問題が生じる。

・ 業界のリスク計算に基づいて純保険料が設定されるため、保険料が割高になりがちである。

・ 保険会社はリスクが少ない加入者を集めたいと考えるため、本 当に保険が必要な人が加入できない場合がある。

P2P保険はこうした課題のブレークスルーとなる。なぜなら、以下のようなサービスを可能にするからだ。

・ 集団の細かなセグメント分けによる適切な商品の提供

・ セグメント毎の事故率に応じた適切な保険料の設定

・ 困っている人こそ加入できる有事への備えを提供

言い換えれば、リスクを抱えて困っている人が、安価でニーズにあった保険サービスを受けることができる。それがP2P保険のメリットである。

P2P保険はどのようなシチュエーションで役立つのか

当社のP2P保険の中で、好評なのが、「返品送料共済」だ。*10

これは、国内の通販サイトで購入した商品の返品にかかった送料が返ってくるというもの。

利用者にとっての大きなメリットは、返品可能な商品なら自己都合、例えば服や靴のサイズが合わなかった、あるいはもっといい商品をみつけた、気が変わったなどの理由であっても送料が補償される点だ。

ユーザーからは気軽にショッピングを楽しめるようになったという声も多い。

掛け金は1月100円。無事故のグループは掛金が50円まで安くなる。

特定のブランド愛好者が作っているグループがそのまま共済グループとしてP2P保険に加入している場合もあり、グループ内ではさまざまな情報交換も行われている。

あるいは、イギリスのボート・バイ・メニー(Bought by Many)が提供するペット保険もニッチなニーズに応えている。*2:pp.11-13

パグなど特定犬種に特化したグループに、その犬種に最適な保険サービスを提供している。

プランは多様で、治療費だけでなく、ペットが第三者に対して損害を与えたとき、300 万ポンド(約 4 億3,380万円)までの損害賠償責任をカバーする格安プランも用意されている。

一般的なペット保険では、ペットの年齢が上がるごとに保険料が引き上げられるが、この保険では、保険料は固定されている。また、保険金支払を受けた場合でも、保険料が値上がりしない。

さらに最近ではコロナ禍に関連して、保険料の見直し相談にも応じている。*11

こうした共済グループには、保険以外のメリットもある。*1

例えば、Facebookの特定犬種のグループをみると、写真や動画の投稿やそれらへのコメントにはじまり、子犬の育て方やしつけのし方、元気のないときの対処法や獣医にみせるべきタイミングなど、さまざまな情報交換が行われている。

P2P保険の加入者も基本的にこのような愛犬グループであるため、密度の濃い情報がシェアされているはずだ。

おわりに

私たちは誰でもリスクを抱えて生きている。

中には、深刻な悩みを抱えている人々もいる。今は健康なのに既往歴があるために保険に加入できない人。障害のある子どもを抱えて苦労している親。

既存の保険がカバーできていない領域はまだまだ膨大に残されている。新しいリスクも山ほどある。

そこにこそ、相互扶助の仕組みが必要なのだ。

今まで日の当たらなかったところに、安価で安心、安全を提供したいというプラットフォーマーがいる。

彼らは、現在、多様なニーズに応えるべく、さまざまなP2P保険を開発中だという。

本当に困っている人に届くサービスとそれを支える相互扶助の仕組み。

P2P保険が社会に果たす役割は大きい。

エビデンス

*1

事業構想(2020)「日本初、P2P保険の真価 SNS時代、助け合いをアップデート」

https://www.projectdesign.jp/202008/clean-and-safety/008135.php

*2

損保総研(2018)「インシュアテックの進展 -33 保険の事例を中心に-」 損保総研レポート 第124号 2018.7

https://www.sonposoken.or.jp/media/reports/sonposokenreport124_1.pdf

*3

経済産業省(2020)「個人が少額を拠出し合って相互扶助するP2P保険に関する実証」

https://www.meti.go.jp/press/2019/03/20200313002/20200313002-6.pdf

*4

三井住友海上「損害保険の歴史と未来」

https://www.ms-ins.com/special/risk/history.html

*5

一般社団協会 生命保険協会「STEP. 2 生命保険の誕生」

https://www.seiho.or.jp/data/billboard/introduction/content02/

*6

日本損害保険協会「そんぽの雑学『損害保険の歴史』」

https://www.sonpo.or.jp/wakaru/seminar/step1/chapter6.html

*7

松永貴史(2017)「米沢藩の天保大凶作時における備籾蔵の運用方法」

http://repo.komazawa-u.ac.jp/opac/repository/all/37721/rsg089-06-matsunaga.pdf

*8

松沢成文(2016)『教養として知っておきたい二宮尊徳 日本的成功哲学の本質は何か>第1章 困苦のなかからつかんだ成功哲学の萌芽』PHP研究所(電子書籍版)

*エビデンス キャプチャ

https://drive.google.com/drive/folders/1QhEHGmqDyVUHwhZe7SToxhoxEQYpp51v?usp=sharing

*9

東京海上日動「東京海上日動の歴史」

https://www.tokiomarine-nichido.co.jp/company/rashisa/story/history/

*10

Frich「返品パスポート」

https://frich.jp/henpin-passport

*11

Bought By Many

https://boughtbymany.com/