保険の常識が変わる?ニッチな需要にも応える「インシュアテック」の世界

従来の保険商材ではカバーしきれなかった領域を補う新しい存在として、「インシュアテック」が注目されている。

インシュアテック(InsurTech)とは、保険(Insurance)とテクノロジー(Technology)を掛け合わせた造語である。

経済産業省が2017年5月に発表した「FinTech ビジョン」では保険分野のフィンテックと銘打たれており、IoT、AI、ビッグデータなど、従来の保険の枠組みを超えたテクノロジーを利用することで、リスクに応じた柔軟な保険料や保険期間の設定を可能にすることが謳われている。

これにより、煩わしい大量の書類を省き、スマートフォンを利用して申し込みを行ったり、月額100円程度で今までにない新しい補償を得られたり、といったことも可能になった。

保険とテクノロジーが融合するメリット

従来の保険商品の販売・契約は、極めて労働集約的な側面があった。

例えば保険の外交員を必要としたり、大量の書類を提出したり、郵送でのやり取りを繰り返したりといった具合だ。

それゆえ、保険商品は「カスタマイズ性」に限界があった。

カフェテリア形式程度のカスタイマイズが主流であり、シチュエーションや個別のライフスタイルに合わせて設定することはほとんど不可能だった。

だが本来、ケガをするリスクの高さや、補償の必要性は人によって異なり、保険料もそれに応じて変わることが合理的だ。

インシュアテックは、そのようなニーズに応えることを目的として発展した。

例えば、スマートフォンでの問い合わせからその場でのシミュレーション、申し込み、数分で契約完了という手軽さを実現したもの。

あるいは、健康診断の結果や既往症の状況、健康保険組合の加入者の状況などのビッグデータからリスクを緻密にはじき出すことで、柔軟な保険料の設定ができるようになったもの。

さらに、デジタルデバイスと連携した保険運用。

例えば、スマートフォンのアプリや、スマートウォッチ、ウェアラブルデバイスのように直接、心拍数や運動量などを計測し、健康状態をチェックし、それに応じた保険料の設定や見直しをするもの。

これらはすべて、テクノロジーを前提として成立する保険商品である。

海外で先行するインシュアテックの事例

実際、すでに世界には、インシュアテックを利用した保険商品には様々なものが存在している。

自転車に乗れば保険が自動オン

ドイツ・ベルリンに拠点を置くベンチャー企業のWefox社は、IoTを利用して必要なときにリアルタイムで保険商品を提案するシステムを構築している*1。

例えば顧客が自転車に乗っていることをセンサーが認識すると、自動的に自転車保険の商品例を示すというサービスだ。

wefoxサービスサイト

https://www.wefox.com/en-de

また、短期旅行保険のTravel Lightというサービスでは、位置情報をきっかけにサービスが稼働する。

例えば、顧客が外国にいる間だけ商品提案や保険適用がオンになり、帰国すると自動的にオフになるという仕組みだ。

時間単位、1日単位で加入期間を決めることができ、契約はスマートフォン上で完結する。

損害「予防」サービスを提供

損害の補償だけでなく予防サービスを提供し、顧客自身にリスク管理を促すタイプの商品も存在している。

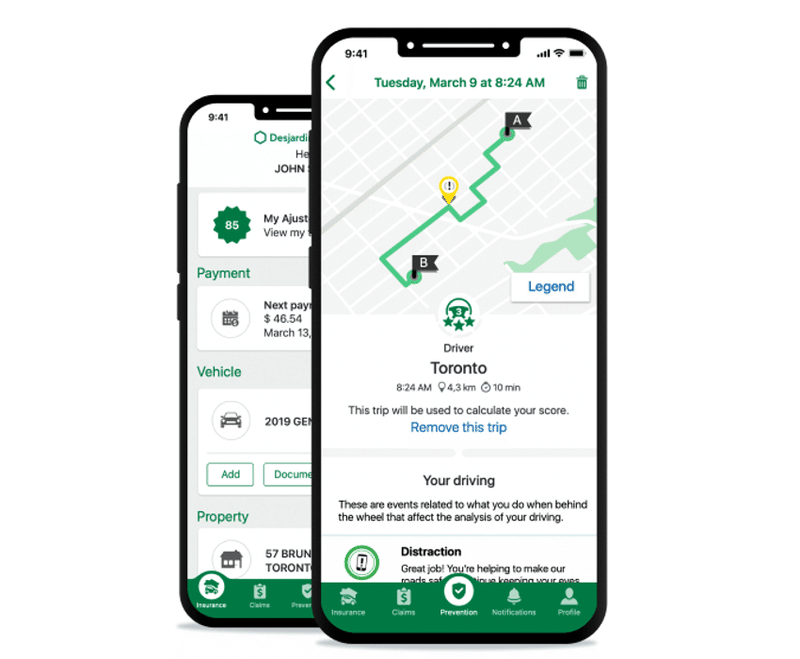

アメリカ・ケベック州を拠点にするDesjardins社の自動車保険サービスでは、最初の5回の運転で個人の運転傾向をアプリで把握し、保険料を決定する*2。

さらに、住宅保険サービス領域においては水害アラートや台風などの接近を知らせる機能をアプリに搭載、損害を少なく抑える役に立つだけでなく、アラートを受けて、その場で保険についてのアドバイスを受けることもできるようになっている*3。

これらの施策は、料金の透明性アピールや、顧客のロイヤリティ向上に寄与していると推測できる。

Desjardins社自動車保険のスマートフォン用アプリ

(Desjardins社ホームページより)

https://www.desjardinsgeneralinsurance.com/auto-insurance/ajusto

衛星画像で家屋のリスクを診断

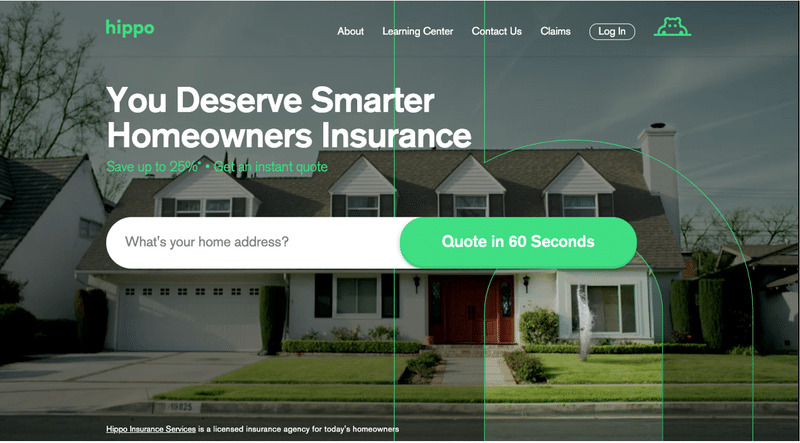

アメリカのHippo社が提供する住宅保険サービスは、住所入力することでオンラインで60秒で現地での診断なしに査定が完了し、4分で契約が完了する。*4。

Hippo社のホームページ。住所を入力すると60秒で査定が完了する

https://www.hippo.com/

契約後は衛星画像や、航空写真で屋根の温度変化を検知したデータなどを活用し、対象住宅の変化をモニタリングし続け、契約者にデータ情報を提供し減災を促す。

驚くべきなのは、リスク算定の細かさだ。

同社のサービスは、庭の木の角度から将来的に家に与えるリスクまでもを計算している*5。

これは従来の保険商品では成しえなかった事だ。

データをもとに「非推奨」病院を指定

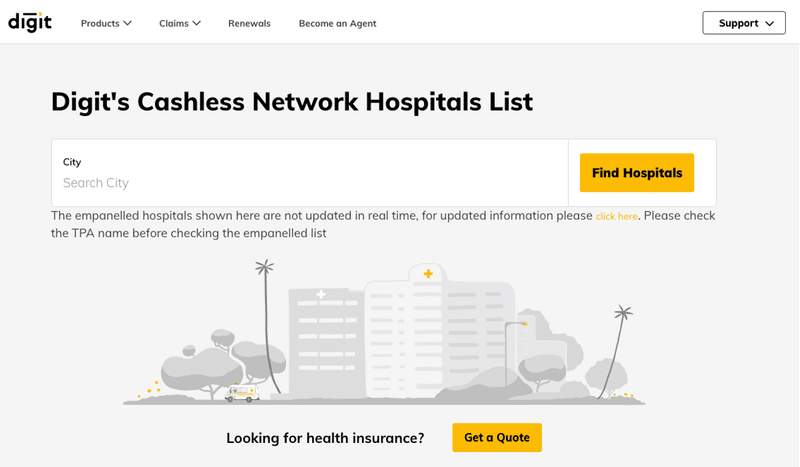

インドのDigit社は、提携する病院であれば保険会社から費用を直接病院に送金するキャッシュレス健康保険のサービスを提供している*6。

通常であれば医療費は保険加入者がまず自分で支払い、のちに保険金が振り込まれるという形だが、その手間が省かれる。

被保険者は、キャッシュフローを気にせず、保険を利用できるという点で、画期的だ。

Digit社のキャッシュレス対応病院検索画面

(Digit社ホームページより)

https://www.godigit.com/health-insurance/digit-cashless-network-hospitals-list

このキャッシュレス機能を利用できる病院は5,900以上にのぼり、利便性は高い。

しかし一方で、過去の治療内容や請求情報のデータ分析をもとに、不正請求のリスクを減らすため、緊急でない限り保険を利用できない病院もリストアップされている*7。

請求手続き不要で保険料が自動振込

中国のインシュアテック牽引役とも言われる衆安保険は、300以上のニッチな保険商品を販売している*8。

そのうちのひとつが「フライト遅延保険」だ。

一般に公開されている航空情報と連携し、一定以上の遅延が発生した場合、加入者が保険金の請求手続きをしなくても自動的に遅延保険金が振り込まれるという仕組みとなっている。

衆安保険のフライト保険案内ページ

(衆安保険サービスサイトより)

https://www.zhongan.com/corporate/ecosphere/

飛行機の大幅な遅れは、場合によっては待機地で宿泊などの費用がかかるため便利だと見ることもできるが、この保険が人気商品になっている理由として、中国ならではの事情もある。

中国では飛行機が頻繁に遅延するため、不満を持った搭乗客で空港が混乱することもあり社会問題化していた。

この商品の普及以後、遅延保険金を貰えるトラブルが沈静化したとも言われている*9。

衆安保険その他にもは、スマートフォンで毎日の歩数を測定、翌月の保険料に反映するなど、IoTデバイスを料率に反映する保険商品も展開している*10。

日本でのインシュアテックの可能性

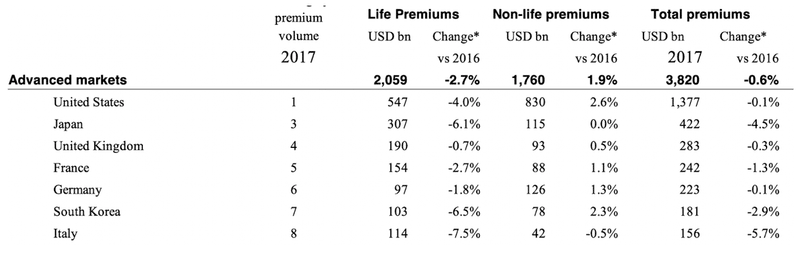

日本は米国、中国についで、世界第3位の保険大国である。(図2)。

図2:世界の保険市場

(出所:スイス再保険会社sigma,3/2018)

https://www.swissre.com/institute/research/sigma-research/sigma-2018-03.html

上では、海外の事例を見てきたが、保険大国である日本でも近年、インシュアテックに多くの保険会社が関心を示しており、市場は右肩上がりと予測されている*11

例えば、特約として、ウォーキングなどの運動、健康診断の受診といった取り組みを実施している人に対しては保険料を下げていくという仕組みなどがある。

また、実年齢ではなく体内の「健康年齢」をもとに保険料を設定する商品なども、注目を集めている。

さらに、前述したドイツのWefoxのようなオンデマンドの仕組みで、旅行先に持って行くカメラなど比較的高額な商品に1日だけ保険をかけることができる、といったサービスもある。

中には人間だけを対象とするのではなく、「犬種」ごとに異なる保険料を設定するペット保険などもあり、バラエティに富んだ保険商品は、インシュアテックの普及でますます増えていくだろうと予想されている。

支払いについてもインシュアテックの普及で改善が進む。

例えば、ちょっとしたケガで病院に通ったが、支払い申請するのは面倒、といった場合にもスマートフォン一台ですべての手続きが済めばとても便利だ。

スポーツでケガをすることが多く、それ以外ではあまりない、と言う人はスポーツ中のケガに特化した部分的な損害保険を選ぶことができれば、保険料も安く済む。

インシュアテックの本質、テクノロジーを用いた保険商品は、「リスクが緻密に計算され、保険料に反映される」ということであり、保険商品の利用は、今後ますますハードルが下がり、気軽になっていくと言えるだろう。

「逆選択」と保険料の適正化

保険の本質的な課題として、保険商品の購入においては「逆選択」という現象がある。

逆選択とは、一般に、不注意で自動車事故を起こしやすい、健康悪化のリスクが高いと自分でわかっているなど、リスクを自覚している人ほど保険への加入を希望することを言う。

しかし、従来の保険商品では、保険会社はその人の持つリスクを正確に把握した上で契約することはできなかった。

結果として全ての加入者に高い保険料を設定せざるを得なかった。

これは、注意深く事故を起こしにくい、健康管理を怠らない人にとっては不公平だ。

しかし、インシュアテックを活用した保険サービスでは、このような不公平感が解消されやすい。

契約時の利便性だけでなく、加入者ひとりひとりの行動や持ち家のリスクを緻密に計算した上で個人によって違う掛け金を設定する事が可能になるからである。

通常、リスクは可視化しにくいものであり、それゆえ、従来の保険商品では月額予算で「いくらまで払えるか」といった本末転倒な選択をしがちになってしまう。

しかし、インシュアテックの登場は「自分のリスクに見合った保険を、必要なときだけ少額で利用する」といった形の保険が可能となり、本来的なリスクをしっかりと手当てできるようになった。

テクノロジーが、オンデマンドかつニッチな需要に応えることを可能にしたのである。

そのような意味で、インシュアテックは「保険商品」の概念そのものを、今後変えてしまうほどのインパクトがあるのは、間違いないだろう。

*1「The Next Generation Of Bold European Companies: In Conversation With Wefox Group」Forbes, 2019年5月9日

https://www.forbes.com/sites/mirunagirtu/2019/09/05/the-next-generation-of-bold-european-companies-in-conversation-with-wefox-group/?sh=378b13a25102

*2「DISCOVER THE NEW AJUSTO PROGRAM」Desjardins Insurance

https://www.desjardinsgeneralinsurance.com/auto-insurance/ajusto

*3「DESJARDINS INSURANCE HOME-AUTO MOBILE APP」Desjardins Insurance

https://www.desjardinsgeneralinsurance.com/online-services/mobile-app

*4「米国インシュアテック企業『Hippo社』との戦略提携について 」MS&ADフィナンシャルグループ

https://www.ms-ad-hd.com/ja/news/news_topics/news_topics20201125_1/main/0/link/20201125_HIPPO.pdf

*5「三井住友海上、AIで減災 米保険ITのHippoに360億円出資」日本経済新聞,2020年11月24日

https://www.nikkei.com/article/DGXMZO66569300U0A121C2EE9000/

*6「Buy Health Insurance Online」Digit Insurance

https://www.godigit.com/health-insurance

*7「Digit's Cashless Network Hospitals List」Digit Insurance

https://www.godigit.com/health-insurance/digit-cashless-network-hospitals-list

*8「ネット損保の衆安保険、株式上場-加速するアリババ、テンセントからの「卒業」?-中国保険市場の最新動向」ニッセイ基礎研究所

https://www.nli-research.co.jp/report/detail/id=56887?site=nli

*9、10「新しい保険ITプラットフォームを打ち立てる衆安保険・衆安科技」野村総合研究所

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/publication/kinyu_itf/2018/02/itf_201802_7.pdf

*11「矢野経済研究所、生命保険領域における国内InsurTech(インシュアテック)市場調査結果を発表」日本経済新聞,2020年3月12日

https://www.nikkei.com/article/DGXLRSP530771_S0A310C2000000/