カスタマーファーストなんて幻想?誠実さを法律で定める理由

「誠意って何かね?」これで菅原文太さんの顔が思い浮かぶ貴方はおそらく私と同世代です。

今回は、「誠実って誰のためかね?」という話です。哲学ではありません、保険の話です。でもけっこう普遍性のある話です。

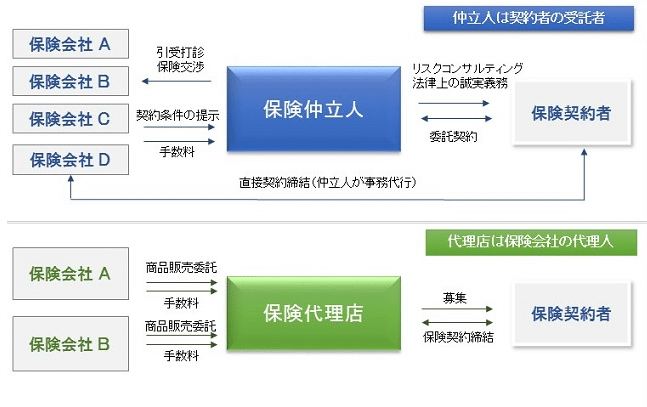

保険会社の保険を販売するのは保険代理店ですが、皆さんは保険仲立人(保険ブローカー)をご存知でしょうか?顧客からの委託をうけ、顧客のために保険契約締結の媒介を行うプレイヤーのことを言います。

残念ながら日本ではそもそも知名度が低いうえに、名前を知っている人がいてもなんとなく保険代理店と似たイメージをもつ人が多いのが実情です。

数字を見てもそれは明らかで、全国に約20万店ある保険代理店に対し、保険仲立人は現在国内に50社程度しか存在していません。

一方、アメリカ独立エージェント&ブローカー協会(IIABA)の調査によれば、保険先進国のアメリカでは、一般的な保険代理店が約15,000店に対し、保険仲立人は38,000社を超えていると言われています。

保険代理店と違ってどこの保険会社にも属さない彼らは、顧客に対して誠実義務を負い、また法的な賠償責任も負っています。

なお、誠実義務は保険業法299条に規定されています。また保証金の供託については保険業法291条で義務づけられています。

彼らは、難易度の高い試験に合格したうえで、顧客の代理人としてまたプロフェッショナルとして、高度なリスクマネジメントスキルと専門的な保険知識をフル活用して顧客のための保険設計を行います。

では保険代理店と何が違うかというと、それは誠実の対象、つまりお客様です。

保険代理店は(保険会社から委託を受けて)保険会社のために保険募集を行うのに対し、保険仲立人は(顧客の委託を受けて)顧客のために保険契約の締結の媒介にあたるのです。

*出典:一般社団法人 日本保険仲立人協会「代理店との違いについて」

「正直不動産」を読むと、その仕組みがよくわかります。

物件オーナーのために働く大河部長は保険代理店。カスタマーファーストを掲げる月下は保険仲立人。とあるきっかけで、保険代理店から保険仲立人に転身したのが主人公です。(すいません、最近イチオシの漫画なので思わず例示してしまいました)

もちろん、何事もどちらが正しいということはありません。ただ、保険仲立人という存在や両者のスタンスの違いを理解しておく必要はあるでしょう。