Frichの「P2P保険」の仕組み

Frichは、日本初となるP2P互助プラットフォームの開発をしています。

(2020年4月から規制のサンドボックス制度下において、規制の特例措置を設けたうえで実証中)

https://www.kantei.go.jp/jp/singi/keizaisaisei/project/gaiyou15.pdf

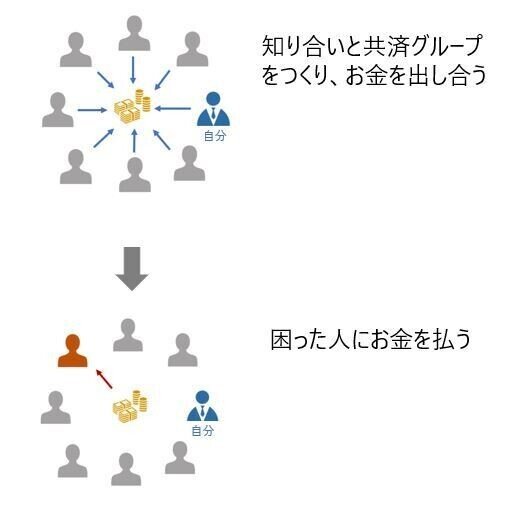

このスキームは、「知り合い同士であらかじめお金を出し合っておき、その中の誰かがアクシデントに遭ったら、そのお金を支払う」という仕組みをベースとしています。

このような助け合いの仕組みは、日本に以前からある「互助会」や「無尽」といった仕組みとほぼ同じものです。Frichでは、こうした相互扶助のグループのことを「グループ」と呼んでいます。

しかし。

この仕組みだと「限界」があります。というのも、もし、みんなで集めたお金以上の損害が誰かに発生した場合、困った人に十分なお金を支払うことができないのです。

そこで、Frichでは、みんなで集めたお金をプールせずに、保険会社に保険料として支払うことで、万が一のときに必要なお金を補償してもらえるようにしています。(これをFrichでは「再保険」といいます)

Frichでグループをつくると、このようにして十分な補償が得られる仕組みが整っています。

P2P保険は、「コミュニティ×保険」、「シェアリングエコノミー×保険」、「旧来型の仕組み×デジタル×保険」など、さまざまな言い方であらわされることが多いです。

事実、「P2P保険」と一言でいっても、余ったプール金を慈善団体等に寄付するチャリティ型や、保険料の後払い型など様々なパターンがあり、明確な定義がないというのが実際です。

私たちFrichは、「保険ではない、次世代型のセーフティーネット」として「なかま同士のコミュニティ」に注目しており、「コミュニティ×保険」という文脈で「P2P保険」(P2P互助プラットフォーム)の発展に貢献していきたいと思っています。

さらに詳しい情報は、「P2P保険」は、個人のESG投資?にも書かれています。